论文部分内容阅读

摘 要:归纳了我国难熔金属的现状,客观分析了我国加入WTO后难熔金属工业发展的优势、劣势、面临的机遇与挑战,提出了我国难熔金属的未来发展对策。

关键词:难熔金属;钨;钼;铌;钽

一、前言

以钨、钼、铌、钽、锆、铪、钒、铬为代表的难熔金属由于其熔点高以及其它一些独特的性能,历来在国民经济中发挥着重要作用,尤其在尖端领域有着不可或缺的重要地位。表1列出了难熔金属在地壳中的丰度、矿产储量以及我国的资源状况。由此可见,我国的难熔金属资源比较丰富,多数难熔金属的储量处于世界前列,应该成为我国的优势工业之一。世界经济一体化是不可阻挡的历史潮流,中国加入WTO后,难熔金属工业如何发展将是重大的现实命题,本文根据我国难熔金属的现状,对此稍做分析。

二、我国难熔金属工业的现状

1、资源现状

虽然我国是难熔金属的资源大国,但现在必须重新审视我国的资源优势。因为:

首先,对于储量的概念,我国和西方国家的差别是明显的。国外所发表的储量数是指有开采价值的"经济储量",而我国沿用前苏联使用的后经修改所确定的工业指标圈定计算的矿产储量,实际上仅相当于西方国家的"储量基础",储量明显偏大。因此,有理由认为曾经发表过的钨占世界65.5%甚至68%的储量过于乐观。

其次,我国的难熔金属矿产品位普遍较低,例如,目前我国钨矿有开采价值的WO3平均品位不能低于0.5%。而据统计,1988年底全国矿产储量平衡表中的WO3保有储量的平均品位低于0.5%的占80.24%,高于0.5%的只有19.76%。我国的钨矿储量51.78%是白钨矿,而白钨矿中工业储量的平均品位小于0.5%的占98.17%,绝大部分是贫矿。又如我国大部分钼矿工业品位约0.1%。而美国亨德森钼矿的平均品位为0.12%,加拿大恩达科钼矿的平均品位为0.2%,我国副产钼的品位更低,如特大型德兴铜矿含钼仅0.01%,而智利的丘基卡马达铜钼矿含钼达0.02%~0.03%。因此,从总体来看,我国难熔金属资源原矿品位低,副矿更低,大部分原矿并无竞争优势,难选难采或不宜开采、不宜利用的呆矿占大多数。

其三,资源破坏、浪费严重,造成可开采储量进一步减少。例如,钨储量中已被开采的占78.7%,其中民采的占50%。民采长期对矿区进行采富弃贫的掠夺式开采造成资源枯竭速度过快,一些丢弃的尾砂品位平均达0.4%以上,是国有钨矿可利用品位的2倍。因此,"六五"期间生产1t钨精矿只消耗WO3储量1.03t,而"七五"期间生产1t钨精矿则消耗WO3储量2.06t,翻了一番。这样,我国每年要消耗11.33×104t WO3储量,照此下去,我国的钨矿保有储量将在2010年~2020年消耗殆尽。

因此,必须十分珍惜和合理使用我们的宝贵资源,否则前景堪忧。

2、生产现状

据不完全统计,目前我国从事难熔金属采、冶、加工的企业共1000多家。难熔金属矿石开采能力达15×104t,而冶炼能力约18×104t,我国难熔金属生产能力已达7.5×104t。近5年来世界钨金属年平均产量约为3.1×104t左右,中国钨产量约占世界钨产量的75%~80%。中国钨产量居世界首位,中国在世界钨市场中起着主导作用。钨市场在20世纪90年代后期曾出现萧条,钨的产量逐年呈下降趋势。1990年世界钨的产量曾超过5×104t,到1999年钨的产量已不足3×104t,2000年世界钨的产量又回升至3×104t以上。世界钼金属产量长期在12×104t~14×104t之间波动,美国是世界第一产钼大国,产量约为世界的50%左右,我国在3×104t左右徘徊。智利从2000年开始产量超过中国,成为世界第二产钼大国。2001年中国钼精矿总产量约为7×104t,折合成钼金属为3.15×104t,比2000年有所下降。其它难熔金属的产量约3000t左右,其中,钽的产量约为500t左右,已占世界产量的13左右,主要集中在东方钽业。

存在问题:①企业数量多、规模小。以钨业为例,280家钨矿企业中,有210家是小型企业,占钨矿总数的77%;150家硬质合金生产企业中60%的厂家生产规模小于50t。②盲目建设、超量生产、过度出口。还是以钨业为例,1998年底,我国钨矿的开采能力约6×104t,冶炼能力约7×104t,钨金属生产能力超过3.5×104t,而全球当时需求量仅3.1×104t,超量生产使国内外市场严重供过于求,致使我国许多钨企业处于停产或半停产状态。反过来,拼命压低价格,过量出口,造成国际钨价比20世纪80年代以来的最高价下降了70%,我国损失惨重。

3、研发现状

我国难熔金属工业经过50年的发展取得了不少成绩,主要成就体现在:

① 生产能力和产量有了很大提高,部分企业引进了一批先进装备,2001年全国已形成年产近10×104t的难熔金属生产能力;

② 产品品种和结构有了很大改善,出口结构得到一定程度的改善;

③ 制备工艺有了长足进步、产品质量明显提高;

④ 经过攻关,一批成果应用到国防军工、航空航天、电子信息、能源、防化、冶金和核工业等重要领域。

例如,株洲硬质合金厂引进了先进的可转位刀片生产线,金鹭引进了先进的钨粉、WC生产线,许多厂引进了先进的高温烧结炉等。国内已能批量生产纳米难熔金属粉末,注射成型已在难熔金属生产中得到应用,梯度难熔金属及复合材料在电子基片及封装中得到应用。

尤其是河南省重大科技攻关项目栾川县白钨回收技术研究获得重大突破。经过中俄两国专家联手攻关,工业试验获得成功,使国内罕见的大型钼钨伴生矿床白钨的回收率达71%,品位稳定在53%,达到国内领先水平。这解决了我国黑钨即将枯竭、大量低品位白钨急待利用的难题。栾川县地处豫西多金属成矿带中心,现已探明的有钼、钨、金等金属、非金属矿50多种,其中钼储量达206×104t,居亚洲第一位、世界第三位,与钼伴生的钨储量65×104t,国内罕见。如果白钨回收技术得以解决,按每天1.5×104t的选矿规模和61%的白钨回收率计算,每年可生产钨7432t,年产值可达1.25亿元,利税4061万元。

依靠技术进步,企业规模和效益有所提高,2001年,株硬销售收入首次突破9亿元,达9.18亿元,利税1.28亿元,利润4740万元,同比分别增长19.1%,21.3%和23.1%,创历史最高纪录。

但我国难熔金属的研发能力与发达国家相比还相当薄弱,且主要集中在科研院所,约有20家左右。由于近年来研发经费严重不足,致使研发能力有萎缩的趋势。从期刊统计资料表明,我国难熔金属研究论文10年间下降了27.5%。新技术、新品种、新装备的研发能力明显放慢,尤其是深加工制品的研发明显不足,致使我国的难熔金属工业的制品仍停留在满足初级产品的层次上。

4、应用和市场现状

世界钨的年消费量约为4×104t。近年来我国原钨的年消费量平均在8000t左右,2001年达到了1.1×104t,主要应用行业每年钨的消费比例如表2。

其中钨材主要应用于电光源、电子、电力、军工、炉业等部门,其中灯用钨丝约占钨材总量的56%,达400t左右。

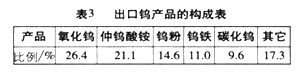

钨是我国传统的出口创汇金属之一,主要出口到欧、美、日等国,年平均出口约2.2×104t(含精矿、中间产品,下同),出口贸易量占全球的80%左右。改革开放以来,中国钨产品出口经历了三起三落的过程。出口量最大的是1989年,达2.8347×104t,最少的年份是1992年,仅0.9547×104t。 中国海关的统计资料显示,2001年我国按金属量计的钨品出口总量仍在2.3万×104t左右,共计24424万美元(见表3)

2001年我国钨品的进口为19752万美元,其中虽然钨丝的进口量只有66.5t,但在当年钨品的用汇总额中却高达53.6%。

世界钼金属的年消费量为12×104t,我国钼金属约1×104t左右为国内消耗,约2×104t左右出口。世界发达国家钼的最大消耗为不锈钢、合金钢,占整个钼消费的70%~80%。国内钼应用的大致情况见表4。

钼材的主要应用是电力电子用钼圆、冶金用穿孔钼顶头、高温炉件等、汽车喷涂用钼丝以及玻璃窑炉用钼电极等。其中钼丝2001年产量达782t,在钼材中居第一位。

2001年我国钼进口5701×104美元,比上年增长29.09%;出口26200.61万美元,比上年下降5.65%。

铌除传统的应用于炼钢外,目前其它应用有电光源的封装以及冶金用合金元素和金属间化合物。

我国钽制品的70%用于出口,2001年钽粉、钽丝的出口量达300t。

锆和铪是发展核电的关键材料,但我国生产较少,目前主要依赖于进口。

据统计,我国钢铁工业的用钒量已超过2000t,目前钒的提炼有了突破,预计今后产量将有所增加。

铬的应用一直没有太大的突破,仍然以镀、靶材和炼钢炼铁居多。

三、加入WTO后我国难熔金属工业 发展的形势分析

1、难熔金属的未来发展趋势和市场分析

当今世界难熔金属的研究已由传统的"高纯、超细、均质"演变为"纳米、复合、设计和集成制造"。通过这些先进技术,难熔金属不但可以保留自身的诸如熔点高、耐腐蚀等优良性能,而且可以使其缺点,例如:易氧化、难制备等得到大大改善。本世纪由于难熔金属性能上的扬长抑短,其应用领域将进一步拓展,其中钽、铌、锆的增长最为迅速。同时电子信息、能源、动力机械中的难熔金属用量将大幅度上升,预计将增长2倍~3倍。另外,随着世界各地反铀呼声的不断高涨和钨弹的开发,钨的需求量在未来会有不断的增长。因此,高性能难熔金属的市场前景十分广阔,国内替代进口和提升产品层次、凭借我国难熔金属资源优势开拓国际市场更是大有可为。

中国采取措施控制钨的供应量后,国际钨市场即出现供不应求,钨价在2001年初为55美元吨度~65美元吨度,在2001年2月16日~6月29日期间钨精矿价格最高为95美元吨度~97美元吨度。经过几年的积累,钨供应上出现了较大缺口,这部分短缺在过去都是通过消耗库存来弥补,然而库存量也渐渐地开始下降了。在过去几年钨价较低时,国外钨的产能也有所减少,美国和俄罗斯的供应量都有所下降,而中国是钨的主要供应国,有能力左右世界钨市场的走势。2002年及其以后我国将继续加强钨业综合治理,对钨品的生产和出口进行总量调控,并将严厉打击走私出口行为,因此我国将逐步主导国际钨市场,企业效益将逐步回升。

世界钼市场在连续4年供大于求之后,又比较艰难地走过了2001年。由于世界经济增长速度减慢,钼市场供需没有明显改善。钼市场的根本好转还取决于世界经济的走向和铜钼矿山副产钼的减产情况等因素,如果美国、日本和欧洲的经济早日复苏,从而拉动钼的需求,未来钼市场的走势仍可谨慎乐观。国内随着汽车工业的发展,喷涂钼丝等将有所增长。另外,国内钼在钢铁工业中的应用比例明显低于国外发达国家,主要是高性能合金钢的比例还不高。我国的钢铁产量已是世界第一位,因此钼在钢铁工业的应用必将稳步增长。

其它难熔金属将基本保持增长态势,钽的供应稳中有升;铌铁市场行情平稳,价格一直比较坚挺,今后由于铌铁应用领域不断拓展,国内还有很大增长空间,因此铌铁后市行情依然走俏。此外,铌电容器以及超导用途若能有所突破,其用量必将大幅上升。

钽的用量集中在电子行业的高比容电容器等上,世界市场是稳定增长的趋势,这一趋势随着电子工业的复苏将会继续攀升,但钽的储量我国不是最有优势的,其发展将会受到美国等国的制约。

锆业的发展主要依赖于核工业的发展,我国近年来锆的产量增长十分缓慢,国内核电站的主要锆管供应还来自国外,因此其主要任务是提高材料性能和加工水平。我国正在组建专业锆管生产厂,随着国内外核电站的发展,将会逐年增长。

铪与锆一样,但它更依赖于核工业的发展,并且储量稀少且十分昂贵,因此其发展和应用都将受到限制,世界铪的年产量只有80t左右,在难熔金属中很难有举足轻重的表现。

国内钒的提炼有了突破,并且我国一直在大力推广其在钢铁等工业中的大规模应用,预计今后用量和产量都将同步增加。

铬很少以单质或以其为主的合金形式主义应用,主要应用为电镀、靶材和炼钢炼铁,其价格逐年下降,产量稳步增长,随着我国基础工业的发展铬的应用仍将缓慢增长。

但难熔金属最大的消费市场是冶金工业和尖端领域的应用,随着我国合金钢比例的逐年增长和尖端工业的发展,难熔金属的市场和应用总体来讲是增长的态势。另外,有经济学家预计,世界经济有望在2002年下半年走出低迷,世界难熔金属的需求也会有所好转,价格整体将止跌趋稳,还会有小幅回升的可能。

2、我国难熔金属工业的优势

① 中国是难熔金属的储量大国,也是难熔金属的消费大国。例如,钨年消耗达万吨左右,也是世界第一,中国经济连续多年的强劲增长和大规模基础建设将继续拉动难熔金属的需求增长。

② 中国正在成为世界的制造中心,世界的许多制造业都在向东南亚转移,尤其是中国。这一趋势将长期推动本地区难熔金属的需求增长。

③ 中国经过资源整合和体制、机制调整,可以左右部分难熔金属的世界市场,例如钨国际市场。

3、我国难熔金属工业的劣势

① 我国多数难熔金属矿山的现状令人担忧,国有大中型钨矿山已进入中、晚期开采,多数出矿品位已降至0.25%以下,且开采深度和难度愈来愈大,采选成本愈来愈高,多数矿山连年亏损,难以为继。

② 黑钨矿将在2005年至2010年消耗殆尽,白钨矿的采选成本会上升,市场竞争能力有所削弱。

③ 在其研究开发、深加工和品种结构上与世界发达国家相比还有很大差距,主要体现在:

● 新材料、新工艺、新装备以及基础性研究薄弱;

● 新产品开发不足;

● 厂家多、单体规模小、劳动生产率低;

● 装备急待更新;

● 研究仪器和设备日益老化和短缺,难以恰当表征和评价产品;

● 缺乏对自己富有资源的珍惜和保护,资源破坏、浪费严重,综合利用率低。

4、加入WTO后对我国难熔金属工业发展有利的方面

① 利于我国政府部门观念更新和难熔金属企业经营理念的转变。

② 有利于我国难熔金属企业转换机制、自主经营。

③ 外部环境得到改善,有利于我国难熔金属产品的国际化。

④ 有利于我国难熔金属行业的结构调整和产品的结构调整。

⑤ 有利于我国难熔金属行业资源的优化配置,实现两极分化。

⑥ 迫使企业提高自身竞争实力,有利于我国难熔金属工业的技术创新和管理创新。

5、加入WTO后我国难熔金属工业面临的严峻挑战

(1)"入世"后,国外高性能难熔金属制品将进一步冲击我国市场

随着关税的逐步削减以及其它贸易壁垒的消除,毫无疑问,国外高性能难熔金属制品将以更低的价格进入我国市场,其高性能价格比和质量稳定性将会争取更多的用户,因此我国在深加工制品方面的弱势将会更加显现。此外,国民待遇将使外国强企本土化趋势加快,成本的进一步降低,将加剧国内市场的竞争。

(2)随着贸易壁垒的消除,以知识产权为代表的技术壁垒将进一步突出

由于我国刚刚建立市场经济体制,大部分从计划经济体制脱胎而来的企业对知识产权的认识还不够深刻,一些拥有自主知识产权的产品也因没有及时申请专利而得不到保护和维权。例如,就硬质合金而言,国内株洲和自贡两大厂截止2000年底共申请专利不足20项,而山特维克公司一家同期在中国就申请专利100多项。加入WTO贸易壁垒消除后,国外强企势必要用以知识产权为代表的技术壁垒来制约我国难熔金属工业的发展。

(3)人才争夺加剧

WTO就是要在全球范围内配置资源,包括人力资源。国外跨国公司就是要吸收我们最优秀的员工为其服务,相对来讲缺乏竞争力的人员反要在国内企业相对偏聚,这无疑对国内企业是釜底抽薪、雪上加霜。

6、加入WTO后我国难熔金属工业应采取的对策

(1)一定要十分珍惜和合理利用宝贵的难熔金属资源,加强有效调控

鉴于以前的惨痛教训,从钨资源保护与合理开发利用的角度出发,我国先后出台了一系列有关钨生产和经营的政策和管理办法,特别是从1999年开始,国家逐步加大了钨品出口的管理力度,对钨及钨制品开采、生产和销售实行总量控制。为了促使钨品价格回升和防止钨资源的过度开采,近年来我国逐步减少了钨的出口配额,1999年钨出口配额从1998年的3.7×104t(钨含量)猛减到1.8×104t,2000年钨出口配额减少,我国钨品出口量有所下降,国际市场价格有所回升。

(2)依靠技术进步,走集约型可持续发展道路

我国难熔金属矿产的综合利用率还不高,采选冶的综合回收率还不到60%,20多种伴生元素只能利用一半。这种靠出卖资源型的粗放式的增长将使我国难熔金属工业再失良机,必须依靠科技进步,走精品发展道路,才能赢得相称的国际地位。因此,根据我国难熔金属工业的现状和面临的形势,今后我国难熔金属的发展方向应是满足国内各种需求,扩大精品输出,重点发展特纯、特异、特大、特薄、特精产品,实施精品战略。难熔金属工业发展目标就是要实现由初级产品数量扩张为主到结构优化为主的战略转变。战略对策应是加速实现难熔金属工业发展战略的转变,确立可持续发展的战略思想,并将其贯穿到科研开发、制备加工、使用性能和市场4个关键环节中去。

(3)市场经济整合资源、组建大型企业集团

20世纪80年代初钨精矿国际市场价格下跌之后,国外及时作了调整,1988年产量仅为1980年的41.7%,平均年减了7.3%;而我国1989年比1980反而增加了28.9%,平均年增3.2%。然而直接的后果是钨精矿的国际市场价格连年下跌,增产并不增收,我国损失巨大。可见光靠政府的宏观调控,没有机制体制上的资源整合,收效甚微。可喜的是,2002年1月29日湖南柿竹园有色金属有限责任公司与株洲硬质合金厂联合兴建的钨冶炼加工厂建设工程项目在郴州奠基。这个项目总投资达1.5亿元,是目前世界上最大的钨原料生产基地,已勘探发现蕴藏的各种有色金属矿藏有2亿多吨,其中钨金属量有70×104t,占全国钨总储量的一半,占世界钨总储量的四分之一。这是国内难熔金属工业整合的一个力作,使我们看到了难熔金属工业振兴的曙光。

此外,我国难熔金属企业单体还太小,需要组建航母舰队,才能与国外跨国公司相抗衡。

(4)重视资源的再生利用

美国2000年回收钨是5000t,占总供应量的35%。我国的难熔金属回收比例很低,并且都在低层次上利用,因此国内难熔金属回收利用空间很大,一方面可有效保护资源,延缓资源枯竭;另一方面可减少污染,保护环境。

(5)练好内功,提高核心竞争能力

目前我国刚刚加入WTO,其影响还没有充分显露出来,因此有些企业错误认为:加入WTO也不过如此。因此我们必须尽快熟知WTO,运用WTO规则,加快培养专门人才,转变观念,深化改革,改善企业管理,营造创新氛围,加强电子商务,提高国际化经营水平。

(6)加强知识产权保护,认真应对反倾销

贸易壁垒消除后,技术壁垒必将凸现,因此我国企业必须加强知识产权的保护,极其重视自主创新。此外反倾销将变得极其普遍,欧盟曾对我国钨制品实行过3次反倾销,2001年又对我国钼铁实行反倾销。所以,一方面我们要认真应对国外对我们提起的反倾销,因为我国成本远低于国外同类产品,在低中档制品出口上将有所扩大;另一方面,要防止国外产品在我国国内低价倾销,要有对国外产品提出反倾销的准备。

(7)加强国际合作,树立品牌意识

相对国外跨国公司,我国的企业还象个小娃娃,无论是规模、技术还是国际化经营的经验都还相差很远。与其被狼吃掉,不妨引狼入室,与狼共舞。若能与国外大公司合作,迅速引进先进技术、装备、管理和国际化经营经验,倒不失为一条捷径。另一方面,我们要勇敢地走出去,有条件的企业到国外去办厂,尤其到第三世界国家发展大有可为。

百年老店的无形资产是不可估量的,因此我们一定要牢固树立品牌意识,持之以恒地打造我国民族工业的品牌。

四、结束语

加入WTO很快就要一年了,"入世"对中国各个层面的影响是深远的,正在潜移默化地改变着我们的生活。我们必须抓住机遇、趋利避害、迎难而上;必须清醒地认识到:我国难熔金属工业综合治理仍然任重而道远,虽初见成效,但钨、钼等价格仍有起伏,待解决的问题仍然不少。关键在于要有法必依,执法必严,违法必究。要把总量控制下来,把价格稳定下来,难度还很大。朱 钅容基总理在九届人大五次会议政府工作报告中指出:"要在去年取得阶段性成果的基础上,以更大的决心和更有力的措施,把大力整顿和规范市场秩序深入持久地开展下去。""坚决关闭产品质量低劣、污染环境、破坏资源、不具备安全生产条件的厂矿。"为此,我们坚信,加入WTO后,实现我国难熔金属工业的全面振兴,是大有希望的。