论文部分内容阅读

中国海外、华夏幸福、万科位列前三强,在未来的地产格局中,“二八效应”将愈演愈烈,巨大的行业整合机会将推动优势企业的增长。

排名靠前的地产企业,不仅效率表现优于平均水平,其财务安全性也要显著优于行业平均水平,这就为行业内的并购整合奠定了金融基础。

地产行业正处于大变局的前夕。

地产市场销售的复苏未能改变日益升级的行业结构性矛盾,随着部分企业财务风险的不断上升,行业将迎来大整合的时代,“二八效应”愈演愈烈,为优势企业提供了继续增长的机会。

地产市场销售的复苏未能改变日益升级的行业结构性矛盾,随着部分企业财务风险的不断上升,行业将迎来大整合的时代,二八效应愈演愈烈,为优势企业提供了继续增长的机会。

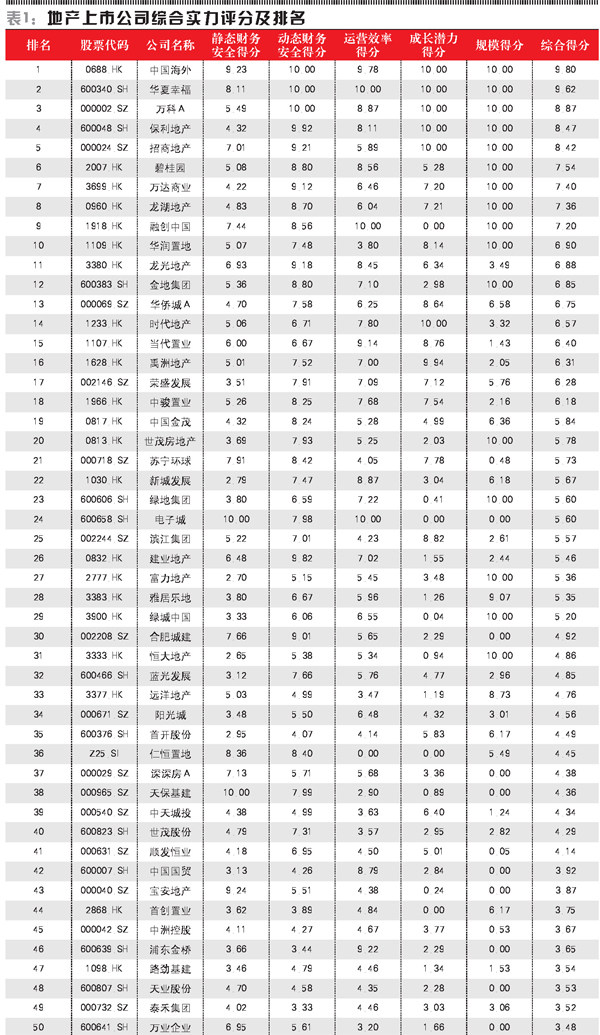

在此背景下,由北京贝塔咨询中心与《证券市场周刊》联合推出的2016年度地产上市公司综合实力排行榜也显示,房企之间的竞争更加激烈,行业座次发生了剧烈的变动,华夏幸福(600340.SH)异军突起杀入三强之中,跃居行业第二。

该排行榜在综合考虑了地产上市公司的静态财务安全性、动态战略理性、运营效率、成长潜力、规模效应五个方面的因素后,对128家主要的A+H地产上市公司进行综合实力排名。

其中,静态财务安全性指标主要衡量的是由“短期风险头寸”、“超短期风险(现金比率)”、“整体杠杆率(净负债率)”等企业静态财务指标所揭示的短期财务风险,从静态角度反映了地产企业的财务安全状况。

静态财务安全性排名(排名仅考虑2015年销售额大于50亿元的73家上市公司)前五的上市公司分别为中国海外(0688.HK)、仁恒置地(Z25.SI)、华夏幸福、苏宁环球(000718.SZ)、融创中国(1918.HK)。

动态战略理性指标由企业“中期风险头寸”、“利息支出占比”和“期限结构缺口”三个子指标构成,从动态角度反映了地产企业的财务安全状况。

动态战略理性排名前五的上市公司分别为万科A(000002.SZ)、中国海外、华夏幸福、保利地产(600048.SH)、建业地产(0832.HK)。

而运营效率(主要指标包括“营业利润率”和“存量资产周转率”)和成长潜力(决定成长潜力的两大因素为效率水平和资金成本)两项指标则反映了地产企业利用多元金融工具和轻资产模式为投资人创造超额回报的空间,以及在行业转型期的并购整合能力。

运营效率排名前五的上市公司分别为华夏幸福、融创中国、中国海外、当代置业(1107.HK)、万科A;成长潜力排名前五的上市公司分别为万科A、中国海外、保利地产、华夏幸福、原招商地产(000024.SZ)。

最后,规模效应(销售额)既反映了企业跨区域复制商业模式的能力,也在一定程度上反映了企业资源整合的能力。

销售规模排名前五的上市公司分别为万科A、绿地集团(600606.SH)、恒大地产(3333.HK)、万达商业(3699.HK)、中国海外。

上述五项指标对企业的未来发展都有着重要意义。正常情况下,我们对五项指标进行综合加权,分别赋予20%的权重,以计算综合实力评分。

但在行业转折期,财务安全是生存和发展的基础,尤其是当地产行业的未来面临越来越大的不确定性时,动态财务安全性决定了企业的生存和整合能力,为此,当企业的动态财务安全性评分低于5分时,该项指标的权重将被提高到40%,其他四项指标的权重则相应降低至15%。

2016年地产上市公司排行榜显示,中国海外、华夏幸福、万科、保利地产、招商地产、碧桂园(2007.HK)、万达商业、龙湖地产(0960.HK)、融创中国、华润置地(1109.HK)排名前十。

与上年榜单TOP10相比,中国海外捍卫了王者地位,华夏幸福排名提升明显,闯入三强行列,万科A、保利地产、碧桂园等位次也有所提升,融创中国、万达商业等排名则略有下滑,而在招商地产、华润置地跻身前十的同时,世茂房地产(0813.HK)与雅居乐地产(3383.HK)被挤出前十。

TOP20:效率及财务安全奠定整合基础

除了十强之外,进入TOP20的还有龙光地产(3380.HK)、金地集团(600383.SH)、华侨城(000069.SZ)、时代地产(1233.HK)、当代置业、禹洲地产(1628.HK)、荣盛发展(002146.SZ)、中骏置业(1966.HK)、中国金茂(0817.HK)、世茂房地产(0813.HK)。

与上市公司平均水平相比,TOP20公司显示出了强大的效率水平。

2015年,全年TOP20公司平均的营业利润率达到17.7%,较地产上市公司总体的平均水平高出8.5个百分点,较中位数水平高出4.8个百分点;TOP20公司平均的存量资产周转率达到0.46倍,较地产上市公司的总平均水平高出56%。

TOP20公司2015年全年平均的投入资本回报率(年化)为12.4%,较地产上市公司的总平均水平高出4.1个百分点,而平均效率隐含的回报率为13.8%,是地产上市公司总平均水平的3.3倍。

与之相对,TOP20公司2015年全年平均的债务融资成本为8.3%,较地产上市公司的总平均水平低1个百分点。

显然,TOP20公司相较于其他地产上市公司拥有更高的投资回报和更低的融资成本,这为行业的并购整合奠定了效率基础。

不仅如此,由表3可见,相较于地产上市公司的平均水平,TOP20公司具有更低的负债率和更小的资金缺口。

截至2015年12月31日,TOP20公司平均的净负债率为54%,较地产上市公司的总平均水平(98%)低了44个百分点;此外,TOP20公司平均处于短期资金富余状态,但上市公司总体平均有4%的短期资金缺口;TOP20公司平均的中期资金缺口约相当于总资产的8%,而上市公司总体平均的中期资金缺口高达26%。

因此,TOP20公司平均的再融资门槛(最低续借率要求)仅为13%,而上市公司总体平均的再融资门槛高达70%;相应的,TOP20公司平均的利息支出与同期销售额之比仅为5.9%,而上市公司总体平均的利息支出占比则达到17.0%。

显然,排名靠前的地产企业,不仅效率表现优于平均水平,其财务安全性也要显著优于行业平均水平,这就为行业内的并购整合奠定了金融基础。

货币政策刺激了销售复苏,但地产市场的结构性矛盾却日益升级,它使得多数地产企业在复苏的市场环境中仍面临着生存压力的考验。

结构问题之一:不断攀升的商业地产库存

货币政策的刺激下,全国商品房销量回升,截至2015年12月底,全国商品房销售面积同比增长6.5%,销售额同比增长14.4%,其中,商品住宅的销售面积同比增长6.9%,销售额同比增长16.6%。

然而,地产市场的结构性矛盾仍在日益升级,其中,结构问题之一就是不断攀升的商业地产库存。

2015年,全国办公楼的累计开工面积同比下降了10.6%,但累计施工面积仍同比增长了10.4%,开发投资同比增长了6.5%,销售面积同比增长了16.6%,销售金额同比增长了27.7%;同期,全国商业营业用房的累计开工面积同比下降了10.1%,施工面积同比增长6.1%,开发投资同比增长1.8%,销售面积同比增长2.0%,销售金额则同比下降了0.7%。

结果,全国在建商品房中,商业地产(含办公楼和商业营业用房)的面积占比从2008年的13.9%上升到2015年年底的18.1%;投资额的占比也从2008年的14.1%上升到2015年年底的21.7%;但销售面积的占比却从2014年的9.6%微降到9.5%,销售金额的占比则从2014年的15.5%回落到14.4%,从而使商业地产市场的库存压力进一步升高,已达到住宅市场的2-3倍。

截至2015年年底,全国办公楼的累计施工面积已达到3.30亿平米,同比增长10.41%;全年累计销售面积2912万平米,同比增长16.59%;累计施工面积与销售面积之比从2014年年底的11.98倍微降到2015年年底的11.35倍,相当于住宅市场存货比例的2.5倍。

而截至2015年年底,全国商业营业用房的累计施工面积为10.01亿平米,同比增长6.14%;同期销售面积为9252万平米,同比微增1.95%;累计施工面积与销售面积之比从2014年年底的10.39倍进一步上升到2015年年底的10.82倍,是同期住宅市场存货比例的2.4倍。

其中,北京在建办公楼面积已超过了2400万平米,上海也接近2000万平米,杭州1400万平米;二线城市中,成都、重庆的在建办公楼面积也都超过了1000万平米,而天津、呼和浩特等城市的在建办公楼面积均超过了年销售面积的30倍,未来,这些城市的写字楼市场将面临更大的空置率压力。

商业营业用房方面,截至2015年年底,北京的在建商业营业用房面积达到1326万平米,上海1944万平米,杭州1317万平米,广州1117万平米;二线城市中,重庆、成都、西安、沈阳、苏州、合肥、武汉、昆明、天津、郑州、青岛、长沙、呼和浩特、哈尔滨等城市的在建商业营业用房面积均在1000万平米以上,重庆在建的商业营业用房面积甚至达到4111万平米,成都也超过2400万平米,而太原、呼和浩特、深圳等城市在建商业营业用房面积也都超过了年销售面积的30倍以上,未来这些城市的招商引租压力也将大幅上升。

结构问题之二:高企的土地成本侵蚀了行业利润率

销售的复苏加速了地价的上涨,2015年四季度,36城市居住用地的地价同比上升4.9%,商业用地的地价同比上升3.6%,工业用地的地价同比上升3.7%。2016年一季度,36城市居住用地的地价环比又上涨了1.7%,使居住用地的同比地价涨幅扩大到6.1%。

截至2016年一季度末,北京的居住用地平均地价同比上升9.2%,达到50964元/平米;上海居住用地的平均地价同比上升21.1%,达到38244元/平米;深圳同比上升22.3%,达到43953元/平米;广州同比上升12.1%,达到29238元/平米。其他地价涨幅较高的城市还有长沙、宁波、西安、青岛、海口、郑州等,同比涨幅都在10%以上。 在此背景下,地产上市公司2015年新增土地储备的平均单位成本已达到5800元/平米,新增土地储备的单位成本平均相当于当期销售均价的47%。

其中,销售额在百亿以上的地产上市公司,2015年新增土地储备的平均单位成本约为7000元/平米,新增土地储备的单位成本平均相当于当期销售均价的57%。这意味着,除非未来房价继续快速上升,否则地产行业的利润率必然呈下降趋势。

地产行业最重要的几项成本中,除了土地成本外,还包括税收成本和融资成本,三项成本中似乎只有融资成本在下降,然而信用风险的暴露导致企业融资成本出现分化,扩大的信用利差进一步侵蚀了行业利润率。

随着基准利率的下降,2015年以来,银行间市场的资金成本出现了比较明显的下降,加权平均的同业拆借利率则从2014年年底的3.49%降至2015年年底的1.97%。此外,个人住房贷款的加权平均利率也从 2014年四季度的6.24%降低至2015年四季度的4.70%,一般贷款的加权平均利率则从2014年四季度的6.93%降至2015年四季度的5.64%。

基准利率下降的最大受益者是那些能够通过境内公司债或银行间债券市场融资的大型地产企业。

如,恒大地产2015年发行境内公司债融资200亿元,票面利率从5.30%-6.98%,发行境内私募债融资200亿元,平均利率7.44%,2016年1月又发行境内公司债融资100亿元;万达商业则在 2015年发行中期票据融资150亿元,票面利率在4.25%-4.60%之间,发行境内公司债融资100亿元,票面利率在3.93%-4.09%之间,2016年又获批发行150亿元境内公司债……

总之,2015年地产企业透过债券市场的累计融资额达到数千亿元,拿走了全年社会融资总额的40%。不过,由于国内的信用评级机构更侧重资产规模,所以,在本轮债券发行潮中大企业尤其受益,这些企业大多获得了AA以上的信用评级,平均的发行利率在5%左右,平均的融资期限为5年,其融资成本得以有效降低。

但不是所有企业都能从基准利率的降低中获益,这是因为,虽然基准利率在降低,但信用风险却在上升。

2015年四季度末,商业银行不良贷款余额达到12744亿元,较2014年年底又增加了4318亿元,不良贷款率则从2014年年底的1.25%上升到1.67%,已连续15个季度出现不良贷款余额和不良贷款率的双升。

随着信用风险的暴露,信用利差也在扩大。在同业拆借市场上,3年期AA-债券的到期收益率虽从2014年12月的7.07%回落至2015年12月的5.64%,但3年期AA-债券与3年期AAA+债券的信用利差却从2012年的1.54个百分点扩大到2015年12月的2.65个百分点。

同样的,5年期AA-债券的到期收益率从2014年12月的7.49%回落至2015年12月的6.05%,但5年期AA-债券与5年期AAA+债券的信用利差却从2012年的1.94个百分点扩大到2015年12月的2.84个百分点。

信托融资方面,自2014年以来房地产信托频繁爆出风险事件,虽然在刚性兑付下最终都得以偿付,但潜在的风险压力也在增大;相应的,地产信托的发行量在2015年有所减少,2015年的新增集合资金信托中,地产信托只有2725亿元,同比减少11.5%,在集合资金信托中的占比则从2010年的30%以上下降到2015年12月的13.6%;平均的融资期限也缩短到1.6年左右,短于集合信托产品平均2年左右的融资期限。

地产行业的传统融资渠道面临考验,企业间融资成本的分化进一步加剧。

在土地成本和资金成本的双重压力下,地产企业的利润率进一步降低,上市地产公司营业利润率的中位数已经从2010年的23.5%降至2015年的12.9%;而平均的营业利润率则从2010年的24.5%下降到9.2%;其中,销售额在百亿元以上的地产上市公司的营业利润率中位数也降至14.2%。

高地价不仅侵蚀了利润率,还使地产企业的前期投资压力增大,投资回收周期延长、周转速度减缓,尤其是当土地成本在销售均价中的占比已较高时,企业被迫推迟开盘日,使投资回收周期进一步拉长。

此外,投资物业占比的上升也减慢了地产行业的资金周转速度。当前上市地产公司投资物业的总值已达到1.2万亿元,再加上约3000亿元的固定资产,投资物业及固定资产总值已相当于上市地产公司资产总额的15%。

结果,地产上市公司存量资产周转率的中位数从2009年的0.44倍降至2015年的0.28倍,预期在未来的市场低谷中可能进一步降低至0.18倍,较2008年金融危机期间还低;而销售额在百亿元以上的地产上市公司平均的存量资产周转率也已降至0.38倍,预期低谷中将进一步降低至0.29倍,整体周转速度呈下降趋势。

由于利润率和周转率的乘积就是投资回报率,所以,随着利润率的下降和周转速度的减慢,行业整体的投资回报率也呈下降趋势。

上市地产公司2015年平均的投入资本回报率(ROIC)已降至8.3%,期末摊薄的净资产回报率(ROE)则从几年前的14%以上降至2015年的6.4%;有53%的公司2015年的投入资本回报率已低于债务融资成本。

由于地产行业平均的投资回报率已逼近债务融资成本,所以,虽然2015年地产市场的销售复苏,但企业的投资需求仍在萎缩。

2015年全年累计新增的社会融资总额同比减少了6.4%,全年的固定资产投资增速仅为10.0%,是2001年以来的最低值,房地产开发投资增速更出现大幅下降——尽管销售有所复苏,但在存货压力下,全国房地产开发投资总额的同比增长率已从2010年的33.2%下降到2014年的10.5%,2015年进一步降低至1.0%。 其中,住宅投资的增速下降最为明显,从2010年的32.9%下降到2014年的9.2%,2015年进一步降低至0.4%;而办公楼和商业营业用房的投资增速则分别从2010年的30%以上减慢至10.1%和1.8%。

结果,2015年全国商品房的新开工面积同比减少了14.0%,全国土地购置面积同比减少了31.7%,土地成交价款同比减少了23.9%。

结构问题之三:六成地产上市公司将面临再融资风险

进一步,由于土地成本和投资物业占比的上升,地产行业的投资回收周期延长,当前地产上市公司投资回收周期的中位数已达到3.0年,全国地产企业平均的投资回收周期更长,达到4.5年。

但地产企业平均的债务资金期限一直稳定在2年左右——截至2015年年底,地产上市公司平均有18%的资金来自预收款,23%来自各项应付款,10%来自短期借款,15%来自长期借款,8%来自债券发行,26%来自权益资本。

剔除预收款后,上述债务的平均期限为2.4年,这就意味着当债务到期时,大部分的项目资金还没能回笼,从而出现了较大的再融资缺口,61%的地产上市公司都将面临再融资问题。因此,虽然2015年的销售复苏缓解了地产企业的短期财务压力,但中期资金缺口仍在扩大。

截至2015年年底,128家地产上市公司平均的现金持有比例(算术平均)为13.7%,略高于2014年年底12%的现金持有比例;128家公司平均的净负债率(算术平均)从2013年年底的85%上升到98%,高于2014年年底平均94%的净负债率水平;净负债率的中位数则从2013年年底的65%上升到75%,略低于2014年年底77%的净负债率中位数。

短期借款在总带息负债中的占比从2014年年底的35%微降到32%,128家地产上市公司未来1年平均的短期资金缺口从2014年年底的8%缩小到2015年年底的4%,但中期资金缺口(未来2-3年的资金缺口)却从2014年年底的21%扩大到2015年年底的26%。

其中,有20家公司面临相当于总资产20%以上的短期资金缺口,占总数的16%;有109家公司面临相当于总资产10%以上的中期资金缺口,占比从2013的66%上升到85%;有84家公司面临相当于总资产20%以上的中期资金缺口,占比从2013年的41%上升到66%;还有48家公司面临相当于总资产30%以上的资金缺口,占比从2013年的21%上升到38%。

上述资金缺口意味着地产企业即使在不扩张的情况下,现有债务也必须通过再融资才能维持资金链平衡,平均的再融资比例至少要达到70%以上才能维持现金流平衡,这在信贷紧缩的情况下,无疑将增加企业的再融资风险。

虽然地产行业的短期财务资金缺口有所缩小,但中期资金缺口仍在持续扩大,长期资金匮乏、期限结构错配成为制约地产行业转型和可持续发展的第三个重要因素。

行业平均能够承受的最大降价幅度为23%,低谷中,有80%的企业都将面临财务困境,四类企业有待整合。

综上分析,2015年在货币政策的刺激下,地产市场的销售有所复苏,尤其是一线城市的销售增长更为迅猛,进入2016年以后一线城市的销售增速有所放缓,但二线城市的投资需求被激活,部分城市重现“日光盘”的火爆迹象。

不过,销售的复苏只是缓解了行业的短期财务压力,地产行业的结构性矛盾日益升级,它主要表现为地租成本的占比过高、商业地产市场的过量供给,以及地产企业的融资期限普遍短于投资周期这三个结构性问题,在这三重压力下,地产行业的中期财务风险仍在上升。

根据我们的测算,当前地产上市公司平均能够承受的最大降价幅度为23%,低谷中,有80%的企业都将面临财务困境,按财务困境的类型可以划分为四类:

第一类是企业本身的运营效率没有问题、负债率也不是很高,投资回报率能够覆盖债务融资成本,但由于债务期限短于投资回收周期,导致企业在流动性紧缩的背景下可能面临再融资压力。这类企业只需要通过适当的债务再融资就可以化解危机。

第二类是企业本身的运营效率没有问题,投资回报率也较高,但由于负债率较高,导致债务融资成本过高,低谷中的抗冲击能力较弱。这类企业需要通过适当引入股权资本来降低负债率和债务融资成本,进而提升低谷抗冲击能力。

第三类是企业本身的运营效率较差,投资回报率低,但资产本身还有利润空间,但在低周转和高负债下,利润空间正被财务成本迅速侵蚀。这类企业更适合被优质高效的企业并购,以提升资产周转效率和降低债务融资成本,释放资产本身的利润空间。

第四类是企业本身的运营效率和资产质量都不是很好,资产的利润空间已经被高成本的土地所吞噬,这类企业只适合进行资产层面的分拆出售,且售价相较于原始成本至少要有20%-30%的折让。

在上述四类困境企业中,第一类和第二类企业本身的运营效率没有太大问题,而是需要通过外部融资来化解企业的财务困境,其中,需要通过债务再融资来化解危机的(第一类企业)占上市地产公司总数的13%,需要通过引入股权资本来替代高额负债的(第二类企业)的占上市地产公司总数的20%,两类企业合计占到上市地产公司总数的33%,即,三分之一的企业需要通过再融资来化解危机。

另有近半地产企业不仅面临财务困境,企业本身的运营效率也出现问题,投资回报率已接近或低于债务融资成本,单纯的再融资已不足以化解危机,而必须通过资产或股权的转让才能释放盈利空间。

这其中,资产质量较好,可以通过股权交易来释放盈利空间的第三类企业占上市地产公司总数的24%,其中,约45%的企业只需要通过效率提升就可以化解危机,其余55%的企业在并购的过程中还需要对现有资本结构进行优化,以降低负债率和债务融资成本。

最后,运营效率和资产质量都较差,只能通过有选择性的分拆资产、折价出让来缓解危机的第四类企业,占到上市地产公司总数的22%。

在未来的地产格局中,80%的企业将面临低谷中的财务困境,其中约四成企业可以通过外部的股权或债权融资来化解危机,其余六成企业将被迫转让资产或股权,由此产生的行业整合机会将推动优势企业的增长。(完整榜单及分析请查看证券网www.capitalweek.com.cn)

作者为北京贝塔咨询中心合伙人,微信公众号为“杜丽虹另类金融说”

排名靠前的地产企业,不仅效率表现优于平均水平,其财务安全性也要显著优于行业平均水平,这就为行业内的并购整合奠定了金融基础。

地产行业正处于大变局的前夕。

地产市场销售的复苏未能改变日益升级的行业结构性矛盾,随着部分企业财务风险的不断上升,行业将迎来大整合的时代,二八效应愈演愈烈,为优势企业提供了继续增长的机会。

在此背景下,由北京贝塔咨询中心与《证券市场周刊》联合推出的2016年度地产上市公司综合实力排行榜也显示,房企之间的竞争更加激烈,行业座次发生了剧烈的变动,华夏幸福(600340.SH)异军突起杀入三强之中,跃居行业第二。

该排行榜在综合考虑了地产上市公司的静态财务安全性、动态战略理性、运营效率、成长潜力、规模效应五个方面的因素后,对128家主要的A+H地产上市公司进行综合实力排名。

其中,静态财务安全性指标主要衡量的是由“短期风险头寸”、“超短期风险(现金比率)”、“整体杠杆率(净负债率)”等企业静态财务指标所揭示的短期财务风险,从静态角度反映了地产企业的财务安全状况。

静态财务安全性排名(排名仅考虑2015年销售额大于50亿元的73家上市公司)前五的上市公司分别为中国海外(0688.HK)、仁恒置地(Z25.SI)、华夏幸福、苏宁环球(000718.SZ)、融创中国(1918.HK)。

动态战略理性指标由企业“中期风险头寸”、“利息支出占比”和“期限结构缺口”三个子指标构成,从动态角度反映了地产企业的财务安全状况。

动态战略理性排名前五的上市公司分别为万科A(000002.SZ)、中国海外、华夏幸福、保利地产(600048.SH)、建业地产(0832.HK)。

而运营效率(主要指标包括“营业利润率”和“存量资产周转率”)和成长潜力(决定成长潜力的两大因素为效率水平和资金成本)两项指标则反映了地产企业利用多元金融工具和轻资产模式为投资人创造超额回报的空间,以及在行业转型期的并购整合能力。

运营效率排名前五的上市公司分别为华夏幸福、融创中国、中国海外、当代置业(1107.HK)、万科A;成长潜力排名前五的上市公司分别为万科A、中国海外、保利地产、华夏幸福、原招商地产(000024.SZ)。

最后,规模效应(销售额)既反映了企业跨区域复制商业模式的能力,也在一定程度上反映了企业资源整合的能力。

销售规模排名前五的上市公司分别为万科A、绿地集团(600606.SH)、恒大地产(3333.HK)、万达商业(3699.HK)、中国海外。

上述五项指标对企业的未来发展都有着重要意义。正常情况下,我们对五项指标进行综合加权,分别赋予20%的权重,以计算综合实力评分。

但在行业转折期,财务安全是生存和发展的基础,尤其是当地产行业的未来面临越来越大的不确定性时,动态财务安全性决定了企业的生存和整合能力,为此,当企业的动态财务安全性评分低于5分时,该项指标的权重将被提高到40%,其他四项指标的权重则相应降低至15%。

2016年地产上市公司排行榜显示,中国海外、华夏幸福、万科、保利地产、招商地产、碧桂园(2007.HK)、万达商业、龙湖地产(0960.HK)、融创中国、华润置地(1109.HK)排名前十。

与上年榜单TOP10相比,中国海外捍卫了王者地位,华夏幸福排名提升明显,闯入三强行列,万科A、保利地产、碧桂园等位次也有所提升,融创中国、万达商业等排名则略有下滑,而在招商地产、华润置地跻身前十的同时,世茂房地产(0813.HK)与雅居乐地产(3383.HK)被挤出前十。

TOP20:效率及财务安全奠定整合基础

除了十强之外,进入TOP20的还有龙光地产(3380.HK)、金地集团(600383.SH)、华侨城(000069.SZ)、时代地产(1233.HK)、当代置业、禹洲地产(1628.HK)、荣盛发展(002146.SZ)、中骏置业(1966.HK)、中国金茂(0817.HK)、世茂房地产(0813.HK)。

与上市公司平均水平相比,TOP20公司显示出了强大的效率水平。

2015年,全年TOP20公司平均的营业利润率达到17.7%,较地产上市公司总体的平均水平高出8.5个百分点,较中位数水平高出4.8个百分点;TOP20公司平均的存量资产周转率达到0.46倍,较地产上市公司的总平均水平高出56%。

TOP20公司2015年全年平均的投入资本回报率(年化)为12.4%,较地产上市公司的总平均水平高出4.1个百分点,而平均效率隐含的回报率为13.8%,是地产上市公司总平均水平的3.3倍。

与之相对,TOP20公司2015年全年平均的债务融资成本为8.3%,较地产上市公司的总平均水平低1个百分点。

显然,TOP20公司相较于其他地产上市公司拥有更高的投资回报和更低的融资成本,这为行业的并购整合奠定了效率基础。

不仅如此,由表3可见,相较于地产上市公司的平均水平,TOP20公司具有更低的负债率和更小的资金缺口。

截至2015年12月31日,TOP20公司平均的净负债率为54%,较地产上市公司的总平均水平(98%)低了44个百分点;此外,TOP20公司平均处于短期资金富余状态,但上市公司总体平均有4%的短期资金缺口;TOP20公司平均的中期资金缺口约相当于总资产的8%,而上市公司总体平均的中期资金缺口高达26%。

因此,TOP20公司平均的再融资门槛(最低续借率要求)仅为13%,而上市公司总体平均的再融资门槛高达70%;相应的,TOP20公司平均的利息支出与同期销售额之比仅为5.9%,而上市公司总体平均的利息支出占比则达到17.0%。

显然,排名靠前的地产企业,不仅效率表现优于平均水平,其财务安全性也要显著优于行业平均水平,这就为行业内的并购整合奠定了金融基础。

货币政策刺激了销售复苏,但地产市场的结构性矛盾却日益升级,它使得多数地产企业在复苏的市场环境中仍面临着生存压力的考验。

结构问题之一:不断攀升的商业地产库存

货币政策的刺激下,全国商品房销量回升,截至2015年12月底,全国商品房销售面积同比增长6.5%,销售额同比增长14.4%,其中,商品住宅的销售面积同比增长6.9%,销售额同比增长16.6%。

然而,地产市场的结构性矛盾仍在日益升级,其中,结构问题之一就是不断攀升的商业地产库存。

2015年,全国办公楼的累计开工面积同比下降了10.6%,但累计施工面积仍同比增长了10.4%,开发投资同比增长了6.5%,销售面积同比增长了16.6%,销售金额同比增长了27.7%;同期,全国商业营业用房的累计开工面积同比下降了10.1%,施工面积同比增长6.1%,开发投资同比增长1.8%,销售面积同比增长2.0%,销售金额则同比下降了0.7%。

结果,全国在建商品房中,商业地产(含办公楼和商业营业用房)的面积占比从2008年的13.9%上升到2015年年底的18.1%;投资额的占比也从2008年的14.1%上升到2015年年底的21.7%;但销售面积的占比却从2014年的9.6%微降到9.5%,销售金额的占比则从2014年的15.5%回落到14.4%,从而使商业地产市场的库存压力进一步升高,已达到住宅市场的2-3倍。

截至2015年年底,全国办公楼的累计施工面积已达到3.30亿平米,同比增长10.41%;全年累计销售面积2912万平米,同比增长16.59%;累计施工面积与销售面积之比从2014年年底的11.98倍微降到2015年年底的11.35倍,相当于住宅市场存货比例的2.5倍。

而截至2015年年底,全国商业营业用房的累计施工面积为10.01亿平米,同比增长6.14%;同期销售面积为9252万平米,同比微增1.95%;累计施工面积与销售面积之比从2014年年底的10.39倍进一步上升到2015年年底的10.82倍,是同期住宅市场存货比例的2.4倍。

其中,北京在建办公楼面积已超过了2400万平米,上海也接近2000万平米,杭州1400万平米;二线城市中,成都、重庆的在建办公楼面积也都超过了1000万平米,而天津、呼和浩特等城市的在建办公楼面积均超过了年销售面积的30倍,未来,这些城市的写字楼市场将面临更大的空置率压力。

商业营业用房方面,截至2015年年底,北京的在建商业营业用房面积达到1326万平米,上海1944万平米,杭州1317万平米,广州1117万平米;二线城市中,重庆、成都、西安、沈阳、苏州、合肥、武汉、昆明、天津、郑州、青岛、长沙、呼和浩特、哈尔滨等城市的在建商业营业用房面积均在1000万平米以上,重庆在建的商业营业用房面积甚至达到4111万平米,成都也超过2400万平米,而太原、呼和浩特、深圳等城市在建商业营业用房面积也都超过了年销售面积的30倍以上,未来这些城市的招商引租压力也将大幅上升。

结构问题之二:高企的土地成本侵蚀了行业利润率

销售的复苏加速了地价的上涨,2015年四季度,36城市居住用地的地价同比上升4.9%,商业用地的地价同比上升3.6%,工业用地的地价同比上升3.7%。2016年一季度,36城市居住用地的地价环比又上涨了1.7%,使居住用地的同比地价涨幅扩大到6.1%。

截至2016年一季度末,北京的居住用地平均地价同比上升9.2%,达到50964元/平米;上海居住用地的平均地价同比上升21.1%,达到38244元/平米;深圳同比上升22.3%,达到43953元/平米;广州同比上升12.1%,达到29238元/平米。其他地价涨幅较高的城市还有长沙、宁波、西安、青岛、海口、郑州等,同比涨幅都在10%以上。 在此背景下,地产上市公司2015年新增土地储备的平均单位成本已达到5800元/平米,新增土地储备的单位成本平均相当于当期销售均价的47%。

其中,销售额在百亿以上的地产上市公司,2015年新增土地储备的平均单位成本约为7000元/平米,新增土地储备的单位成本平均相当于当期销售均价的57%。这意味着,除非未来房价继续快速上升,否则地产行业的利润率必然呈下降趋势。

地产行业最重要的几项成本中,除了土地成本外,还包括税收成本和融资成本,三项成本中似乎只有融资成本在下降,然而信用风险的暴露导致企业融资成本出现分化,扩大的信用利差进一步侵蚀了行业利润率。

随着基准利率的下降,2015年以来,银行间市场的资金成本出现了比较明显的下降,加权平均的同业拆借利率则从2014年年底的3.49%降至2015年年底的1.97%。此外,个人住房贷款的加权平均利率也从 2014年四季度的6.24%降低至2015年四季度的4.70%,一般贷款的加权平均利率则从2014年四季度的6.93%降至2015年四季度的5.64%。

基准利率下降的最大受益者是那些能够通过境内公司债或银行间债券市场融资的大型地产企业。

如,恒大地产2015年发行境内公司债融资200亿元,票面利率从5.30%-6.98%,发行境内私募债融资200亿元,平均利率7.44%,2016年1月又发行境内公司债融资100亿元;万达商业则在 2015年发行中期票据融资150亿元,票面利率在4.25%-4.60%之间,发行境内公司债融资100亿元,票面利率在3.93%-4.09%之间,2016年又获批发行150亿元境内公司债……

总之,2015年地产企业透过债券市场的累计融资额达到数千亿元,拿走了全年社会融资总额的40%。不过,由于国内的信用评级机构更侧重资产规模,所以,在本轮债券发行潮中大企业尤其受益,这些企业大多获得了AA以上的信用评级,平均的发行利率在5%左右,平均的融资期限为5年,其融资成本得以有效降低。

但不是所有企业都能从基准利率的降低中获益,这是因为,虽然基准利率在降低,但信用风险却在上升。

2015年四季度末,商业银行不良贷款余额达到12744亿元,较2014年年底又增加了4318亿元,不良贷款率则从2014年年底的1.25%上升到1.67%,已连续15个季度出现不良贷款余额和不良贷款率的双升。

随着信用风险的暴露,信用利差也在扩大。在同业拆借市场上,3年期AA-债券的到期收益率虽从2014年12月的7.07%回落至2015年12月的5.64%,但3年期AA-债券与3年期AAA+债券的信用利差却从2012年的1.54个百分点扩大到2015年12月的2.65个百分点。

同样的,5年期AA-债券的到期收益率从2014年12月的7.49%回落至2015年12月的6.05%,但5年期AA-债券与5年期AAA+债券的信用利差却从2012年的1.94个百分点扩大到2015年12月的2.84个百分点。

信托融资方面,自2014年以来房地产信托频繁爆出风险事件,虽然在刚性兑付下最终都得以偿付,但潜在的风险压力也在增大;相应的,地产信托的发行量在2015年有所减少,2015年的新增集合资金信托中,地产信托只有2725亿元,同比减少11.5%,在集合资金信托中的占比则从2010年的30%以上下降到2015年12月的13.6%;平均的融资期限也缩短到1.6年左右,短于集合信托产品平均2年左右的融资期限。

地产行业的传统融资渠道面临考验,企业间融资成本的分化进一步加剧。

在土地成本和资金成本的双重压力下,地产企业的利润率进一步降低,上市地产公司营业利润率的中位数已经从2010年的23.5%降至2015年的12.9%;而平均的营业利润率则从2010年的24.5%下降到9.2%;其中,销售额在百亿元以上的地产上市公司的营业利润率中位数也降至14.2%。

高地价不仅侵蚀了利润率,还使地产企业的前期投资压力增大,投资回收周期延长、周转速度减缓,尤其是当土地成本在销售均价中的占比已较高时,企业被迫推迟开盘日,使投资回收周期进一步拉长。

此外,投资物业占比的上升也减慢了地产行业的资金周转速度。当前上市地产公司投资物业的总值已达到1.2万亿元,再加上约3000亿元的固定资产,投资物业及固定资产总值已相当于上市地产公司资产总额的15%。

结果,地产上市公司存量资产周转率的中位数从2009年的0.44倍降至2015年的0.28倍,预期在未来的市场低谷中可能进一步降低至0.18倍,较2008年金融危机期间还低;而销售额在百亿元以上的地产上市公司平均的存量资产周转率也已降至0.38倍,预期低谷中将进一步降低至0.29倍,整体周转速度呈下降趋势。

由于利润率和周转率的乘积就是投资回报率,所以,随着利润率的下降和周转速度的减慢,行业整体的投资回报率也呈下降趋势。

上市地产公司2015年平均的投入资本回报率(ROIC)已降至8.3%,期末摊薄的净资产回报率(ROE)则从几年前的14%以上降至2015年的6.4%;有53%的公司2015年的投入资本回报率已低于债务融资成本。

由于地产行业平均的投资回报率已逼近债务融资成本,所以,虽然2015年地产市场的销售复苏,但企业的投资需求仍在萎缩。

2015年全年累计新增的社会融资总额同比减少了6.4%,全年的固定资产投资增速仅为10.0%,是2001年以来的最低值,房地产开发投资增速更出现大幅下降——尽管销售有所复苏,但在存货压力下,全国房地产开发投资总额的同比增长率已从2010年的33.2%下降到2014年的10.5%,2015年进一步降低至1.0%。 其中,住宅投资的增速下降最为明显,从2010年的32.9%下降到2014年的9.2%,2015年进一步降低至0.4%;而办公楼和商业营业用房的投资增速则分别从2010年的30%以上减慢至10.1%和1.8%。

结果,2015年全国商品房的新开工面积同比减少了14.0%,全国土地购置面积同比减少了31.7%,土地成交价款同比减少了23.9%。

结构问题之三:六成地产上市公司将面临再融资风险

进一步,由于土地成本和投资物业占比的上升,地产行业的投资回收周期延长,当前地产上市公司投资回收周期的中位数已达到3.0年,全国地产企业平均的投资回收周期更长,达到4.5年。

但地产企业平均的债务资金期限一直稳定在2年左右——截至2015年年底,地产上市公司平均有18%的资金来自预收款,23%来自各项应付款,10%来自短期借款,15%来自长期借款,8%来自债券发行,26%来自权益资本。

剔除预收款后,上述债务的平均期限为2.4年,这就意味着当债务到期时,大部分的项目资金还没能回笼,从而出现了较大的再融资缺口,61%的地产上市公司都将面临再融资问题。因此,虽然2015年的销售复苏缓解了地产企业的短期财务压力,但中期资金缺口仍在扩大。

截至2015年年底,128家地产上市公司平均的现金持有比例(算术平均)为13.7%,略高于2014年年底12%的现金持有比例;128家公司平均的净负债率(算术平均)从2013年年底的85%上升到98%,高于2014年年底平均94%的净负债率水平;净负债率的中位数则从2013年年底的65%上升到75%,略低于2014年年底77%的净负债率中位数。

短期借款在总带息负债中的占比从2014年年底的35%微降到32%,128家地产上市公司未来1年平均的短期资金缺口从2014年年底的8%缩小到2015年年底的4%,但中期资金缺口(未来2-3年的资金缺口)却从2014年年底的21%扩大到2015年年底的26%。

其中,有20家公司面临相当于总资产20%以上的短期资金缺口,占总数的16%;有109家公司面临相当于总资产10%以上的中期资金缺口,占比从2013的66%上升到85%;有84家公司面临相当于总资产20%以上的中期资金缺口,占比从2013年的41%上升到66%;还有48家公司面临相当于总资产30%以上的资金缺口,占比从2013年的21%上升到38%。

上述资金缺口意味着地产企业即使在不扩张的情况下,现有债务也必须通过再融资才能维持资金链平衡,平均的再融资比例至少要达到70%以上才能维持现金流平衡,这在信贷紧缩的情况下,无疑将增加企业的再融资风险。

虽然地产行业的短期财务资金缺口有所缩小,但中期资金缺口仍在持续扩大,长期资金匮乏、期限结构错配成为制约地产行业转型和可持续发展的第三个重要因素。

行业平均能够承受的最大降价幅度为23%,低谷中,有80%的企业都将面临财务困境,四类企业有待整合。

综上分析,2015年在货币政策的刺激下,地产市场的销售有所复苏,尤其是一线城市的销售增长更为迅猛,进入2016年以后一线城市的销售增速有所放缓,但二线城市的投资需求被激活,部分城市重现“日光盘”的火爆迹象。

不过,销售的复苏只是缓解了行业的短期财务压力,地产行业的结构性矛盾日益升级,它主要表现为地租成本的占比过高、商业地产市场的过量供给,以及地产企业的融资期限普遍短于投资周期这三个结构性问题,在这三重压力下,地产行业的中期财务风险仍在上升。

根据我们的测算,当前地产上市公司平均能够承受的最大降价幅度为23%,低谷中,有80%的企业都将面临财务困境,按财务困境的类型可以划分为四类:

第一类是企业本身的运营效率没有问题、负债率也不是很高,投资回报率能够覆盖债务融资成本,但由于债务期限短于投资回收周期,导致企业在流动性紧缩的背景下可能面临再融资压力。这类企业只需要通过适当的债务再融资就可以化解危机。

第二类是企业本身的运营效率没有问题,投资回报率也较高,但由于负债率较高,导致债务融资成本过高,低谷中的抗冲击能力较弱。这类企业需要通过适当引入股权资本来降低负债率和债务融资成本,进而提升低谷抗冲击能力。

第三类是企业本身的运营效率较差,投资回报率低,但资产本身还有利润空间,但在低周转和高负债下,利润空间正被财务成本迅速侵蚀。这类企业更适合被优质高效的企业并购,以提升资产周转效率和降低债务融资成本,释放资产本身的利润空间。

第四类是企业本身的运营效率和资产质量都不是很好,资产的利润空间已经被高成本的土地所吞噬,这类企业只适合进行资产层面的分拆出售,且售价相较于原始成本至少要有20%-30%的折让。

在上述四类困境企业中,第一类和第二类企业本身的运营效率没有太大问题,而是需要通过外部融资来化解企业的财务困境,其中,需要通过债务再融资来化解危机的(第一类企业)占上市地产公司总数的13%,需要通过引入股权资本来替代高额负债的(第二类企业)的占上市地产公司总数的20%,两类企业合计占到上市地产公司总数的33%,即,三分之一的企业需要通过再融资来化解危机。

另有近半地产企业不仅面临财务困境,企业本身的运营效率也出现问题,投资回报率已接近或低于债务融资成本,单纯的再融资已不足以化解危机,而必须通过资产或股权的转让才能释放盈利空间。

这其中,资产质量较好,可以通过股权交易来释放盈利空间的第三类企业占上市地产公司总数的24%,其中,约45%的企业只需要通过效率提升就可以化解危机,其余55%的企业在并购的过程中还需要对现有资本结构进行优化,以降低负债率和债务融资成本。

最后,运营效率和资产质量都较差,只能通过有选择性的分拆资产、折价出让来缓解危机的第四类企业,占到上市地产公司总数的22%。

在未来的地产格局中,80%的企业将面临低谷中的财务困境,其中约四成企业可以通过外部的股权或债权融资来化解危机,其余六成企业将被迫转让资产或股权,由此产生的行业整合机会将推动优势企业的增长。(完整榜单及分析请查看证券网www.capitalweek.com.cn)

作者为北京贝塔咨询中心合伙人,微信公众号为“杜丽虹另类金融说”